- Home

- Overzicht

- Toelichting bij deze Canon

- Huisvesters van het volk

- Wandeling Klarendal

- Bestel de boekeditie

- Biografisch portaal

- Sociaal werker van het jaar

-

- Sociaal werk - Algemeen

- Zorg voor de jeugd

- Maatschappelijke opvang

- Geestelijke gezondheidszorg

- Gehandicaptenzorg (vb)

- Maatschappelijk werk

- Vrouwenopvang

- Reclassering

- Volkshuisvesting

- Verslavingszorg

- Cliëntenbeweging GGZ

- Palliatieve zorg

- Autisme

- Beroepsverenigingen

- Samenlevingsopbouw

- ACTUA decentralisaties

- Speciaal onderwijs

- Publicaties

- Webshop

- Aandeelhouders

Zoek je een boek? Bezoek ons:

Deze canon is mogelijk gemaakt door de volgende maatschappelijke aandeelhouders:

|

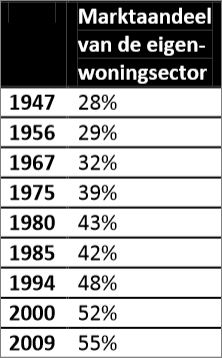

1956 Nationale hypotheekgarantie en eigen woningbezit ’Een eigen huis, een plek onder de zon’ |

|

|

|

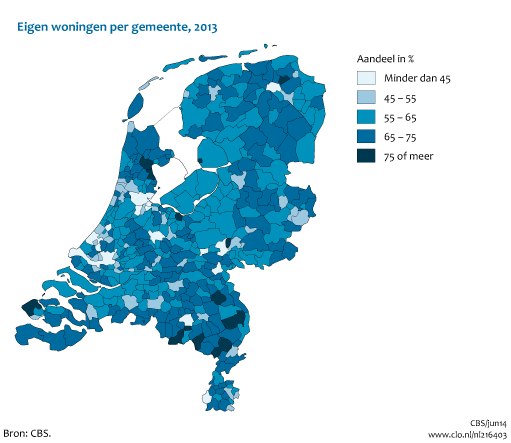

‘Een eigen huis, een plek onder de zon’ – dit meezingrefrein uit het liedje waarmee Rene Froger eind jaren tachtig wekenlang de hitparade aanvoerde, is nog maar relatief kort een wenkend perspectief voor veel Nederlanders. Kopen was gedurende het overgrote deel van de twintigste eeuw iets voor rijkelui. Gewone mensen huurden. De overheid bemoeide zich sinds de Woningwet van 1901 intensief met de bouw van sociale huurwoningen, maar het bevorderen van het eigen woningbezit was geen actief beleidsdoel. Maar indirect stimuleerde ze het wel. De invoering van de eerste inkomstenbelasting in 1893 maakte het namelijk mogelijk om de rente van de lening – nodig om een huis te kopen – af te trekken van de belasting die je moest betalen. Zo ontstond de hypotheekrenteaftrek. Lange tijd had de regeling een niet al te grote impact. Tot de jaren zeventig van de vorige eeuw: toen leidde de regeling tot heftige nationale debatten, omdat die volgens critici vooral de rijken subsidieerde. Pas na de Tweede Wereldoorlog kreeg het idee aanhang dat het bezitten van een eigen woonhuis kon bijdragen aan de ‘woonbeschaving’. Het waren vooral de confessionele partijen die hiervoor warm liepen. Een eigen huis zou bevorderlijk zijn voor verantwoordelijkheidsgevoel, spaarzin, properheid en gezinsstabiliteit. De sociaaldemocraten daarentegen zagen er weinig heil in. Het bevorderen van eigen privébezit strookte niet met het ideaal van gelijkheid en collectivisme. ‘Gemeenschappelijk bezit van woningen door tussenkomst van de woningbouwvereniging is een hogere vorm van bezit’, aldus het Tweede Kamerlid Kees ten Hagen in 1950. Omdat het ministerie van Wederopbouw en Volkshuisvesting in handen was van de PvdA, kregen de confessionelen geen poot aan de grond. Dat veranderde in 1952 toen KVP-minister van Volkshuisvesting Herman Witte (1909-1973) premieregelingen mogelijk maakte voor zowel bouwers als afnemers van koopwoningen. Een doorbraak betekende in 1956 de invoering van de nationale hypotheekgarantie. Voortaan garandeerde de overheid de aflossing van de hypotheek als de huizenbezitter die door onvoorziene omstandigheden niet meer kon betalen. Banken kwamen daardoor gemakkelijker over de brug. Die stimuleringsmaatregelen hadden langzaam maar zeker effect. Bestond in 1948 nog 28 procent van de woningvoorraad uit koopwoningen, in 1971 was dat toch al 35 procent – ondanks de enorme aantallen huurwoningen die in de periode van de wederopbouw werden gebouwd. De fors toegenomen welvaart, de groei van de middenklasse en de stimuleringsregelingen zorgden ervoor dat een koopwoning voor steeds meer mensen een aantrekkelijk alternatief werd, met dank aan de steeds gunstiger wordende hypotheekrenteaftrek, steeds aantrekkelijker hypotheekvoorwaarden en premiekoopregelingen. In die aantrekkende markt ontstond in 1974 de Vereniging Eigen Huis, opgericht door Henny van Herwijnen. Hij had als directeur van het Bouwfonds Nederlandse Gemeenten gemerkt dat kopers vaak geen partij waren voor aannemers, financiers en notarissen. Van Herwijnen maakte (tot zijn afscheid in 2000) van de Vereniging een ijzersterke consumentenorganisatie, die met meer dan een half miljoen leden een niet meer weg te denken partij is geworden in de vormgeving van het woningmarktbeleid in Nederland. Uiteindelijk stappen ook sociaaldemocraten over hun bedenkingen heen. Vooral PvdA-kamerlid Adri Duivesteijn zag het verwerven van een eigen huis als een vorm van emancipatie, die juist bereikbaar moest worden voor mensen met mindere inkomens omdat zij daarmee de mogelijkheid kregen om vermogen op te bouwen. ‘Nu de kwantitatieve woningnood voorbij is, kunnen we ons bevrijden van het keurslijf van het volkshuisvestingsmodel’, aldus Duivesteijn. Hij pleitte voor 'een sociale koopsector' en nam, samen met collega’s van VVD, CDA en D66, het initiatief tot de Wet Bevordering Eigenwoningbezit (2000), waarmee mensen met een kleine beurs subsidie konden krijgen bij het kopen van een huis. In 2006 werd hij wethouder in Almere, waar hij de verdere ontwikkeling van deze polderstad geheel baseerde op een ik-bouw-mijn-huis-in-Almere-filosofie. Sinds de eerste stimuleringsmaatregelen uit de jaren vijftig is de woningmarkt in Nederland veranderd van een strak geleide huurmarkt in een economisch cruciale koopmarkt. Woningbouwverenigingen zijn vanaf de verzelfstandiging steeds grotere delen van hun bezit gaan verkopen onder meer om kapitaal te vergaren voor investeringen (het zogenaamde uitponden), waarvoor allerlei mengvormen zijn bedacht (Te Koop, Maatschappelijk Gebonden Eigendom, Koopgarant, Koopcomfort). Overigens ging het niet alleen om geld; het was ook een bewuste keuze om door verkoop bij te dragen aan een grotere differentiatie van het woningaanbod. In twintig jaar tijd nam daardoor in Amsterdam het eigen woningbezit toe van 10 naar 30 procent, een toename die voor de helft op het conto van de corporaties is te schrijven (door verkoop, door sloop/nieuwbouw). In 1998 bereikte Nederland het moment dat meer dan de helft van de woningvoorraad bestond uit koopwoningen. De vraag naar koopwoningen bleef in het eerste decennium van de eenentwintigste eeuw flink stijgen. De prijzen stegen navenant, hypotheken kwamen er in tal van varianten (aflossingsvrije, spaar- en beleggingshypotheken) en werden steeds gemakkelijker verstrekt. De markt boomde. De correctie volgde op de financiële crisis vanaf 2008. Naar schatting 20 procent van de woningen kwam in financieel opzicht ‘onder water’ te staan, dat wil zeggen dat de hypotheekschuld hoger was dan de waarde van het huis. Deze crisis leidde tot het aanscherpen van de hypotheekvoorwaarden en uiteindelijk in 2014 tot de lang bediscussieerde aanpassing van de maximale hypotheekrenteaftrek, die de komende decennia in kleine stapjes zal worden verminderd. Inmiddels is het aandeel koopwoningen gestegen tot zo’n 60 procent en de verwachting is dat we naar een Belgische verhouding toe groeien: twee derde eigendom, een derde huur. Of er daardoor een natuurlijk evenwicht ontstaat tussen huren en/of kopen valt te bezien. De toename van zzp’ers, van flexibele arbeidscontracten en steeds vaker wisselende banen maken het verwerven van een eigen woning voor aankomende generaties niet altijd de meest aantrekkelijke optie. Zeker niet als de prijs daarvan hoog is. Ze willen zich niet vastleggen op een koopwoning. Dat geldt nog meer in de gebieden die bevolkingskrimp te wachten staat. Daar loop je immers het risico je eigen huis ‘aan de straatstenen’ niet meer kwijt te raken. ‘Huren wordt’, zo voorspelde economisch journalist Jeroen Smit in 2014, ‘het nieuwe kopen’. Maar goed, dan moeten die huurwoningen er natuurlijk wel weer zijn. En ook nog eens betaalbaar blijven. |

|

|

|